人民币再破7.29,待支付美债10万亿?中美货币战,谁的危机更大?

阅读前麻烦点一下关注,便于您后期持续关注相关内容

近期,人民币对美元汇率跌至年内新低,一度跌破7.29,市场对此反应激烈。尽管人民币基本面并不弱,但由于中美利差扩大,人民币面临较大贬值压力。

这种现状引发了各方的密切关注,因为汇率的上下浮动必将对出口价格构成直接影响,牵连着大量产业的生产成本;同时,进口商品价格也会随之上涨或下跌,进而波及到各大跨国企业的盈利情况。那么,未来一段时间内人民币的汇率将会朝着怎样的方向波动呢?

人民币基本稳定有支持

最近这阵子,人民币汇率持续走低引起了不少市场动荡。看到汇率一天天接近7.3,不禁让人思考,虽然中国的经济基本面看起来还挺稳的,为何人民币就是承压呢?这事儿其实不简单,背后有不少因素在起作用。

中国的经济,虽然最近几年增速放慢了点,但比起很多发达国家和新兴市场,中国的经济增长还是挺不错的。

2024年全球经济增长预期将达到3.2%的水平,其中重要性不言自明的新兴市场更是高达4.2%的涨幅,而中国经济的实际增长率则预计可以保持在5%左右的水准,整体表现堪称卓越。

展开全文

另一方面,倘若我们关注制造业层面,不难发现中国的制造业采购经理人指数(PMI)已连续17个月超越美国,这无疑证明了在制造业领域,中美两国之间的差距并未进一步扩大,反而凸显出中国在该领域依然具备强大的竞争实力。

至于通胀,自从疫情以来,中国的通胀率一直维持在比较低的水平。低通胀通常意味着货币购买力稳定,这对外国人来说,中国的商品和服务更有吸引力,理论上这应该有利于人民币汇率走强。

还有一个很重要的点是经常账户的表现。中国的货物贸易顺差很大,这意味着中国在全球市场上是个净赚家,这对汇率是个正面支持。特别是自去年下半年开始,中国的出口增速稳步恢复,这通常是汇率稳定的前兆。

但尽管基本面条件这么好,人民币汇率还是面临贬值压力。原因之一就是中美利差的拉大。现在美国的利率比较高,许多投资者为了多赚点利息,就把钱从中国市场转移到美国市场去了,这种套利行为增加了人民币的贬值压力。

中国虽然对资本流动有控制,但还是有一些方式可以进行套息交易。比如一些有结售汇资格的企业,他们可以通过调整结汇比率或者选择用掉期而非即期方式卖汇,来对冲汇率风险。

这些操作虽然对即期市场的影响不是特别直接,但减少了市场上的外币供给,间接对人民币汇率造成了压力。

然而,我们不能忽视的是美国那庞大的待支付债务。这个问题就像是个定时炸弹,随时可能引发全球金融市场的波动。如果美国债务问题爆发,那对全球汇率市场都是个考验。

美联储降息力度“减弱”

近来,人民币汇率的下跌现象无疑与美联储的降息决策放缓存在紧密联系。这使得原本期待美联储在今年内多次实施降息措施的金融市场产生了一定程度的失落情绪。就在一个多月以前,全球投资者普遍认为,美联储将会在本年度内至少进行两次大规模的降息行动,降息幅度有望超过50个基本点。

然而,时至今日,市场对于美联储降息的预期已经发生了显著转变。目前看来,美联储仅有可能进行一次25个基本点的降息操作,甚至有可能完全放弃降息计划。

这种预期上的巨大落差使得华尔街的投资机构纷纷调整对美联储降息频率的预测,他们普遍认为,今年美联储的降息次数将远低于此前的预期。

这直接影响了市场对美债收益率的看法,大家现在普遍预计美债收益率会重新回到高点,这样美元的利差优势就能维持更长时间了。

近期公布的美国财政部关于国际资本流动情况的报告揭示出,在今年四月份,外国投资者所持有的美国政府债券总体规模相较于前一个月份呈现回调态势,规模缩水高达663亿美元,而总持有量则定格在80180亿美元。

这段时间以来,在历经连续五个月的增长之后,外资针对美国债券的投资策略首度出现下滑趋势,其中,日本、加拿大以及英国这三个位列前十大持有国之列的国家,其减持力度尤为显著。

从地缘政治局势以及通货膨胀压力等多重因素综合考虑,这些因素均在不同程度上推动着美国政府债券的收益率逐步攀升。

以10年期美国政府债券为例,在经历了四月份的市场波动之后,其收益率上涨了近20个基本点,这种变化使得中美两国之间的利率差距进一步扩大,倒挂现象愈发严重。

这些动向不仅影响了债市,还让人民币汇率从6月6日起就持续走低。但是,一些行业观察者指出,虽然现在的情况看起来人民币对美元的汇率在下滑,但实际上可能出现了超跌现象。

拿最新的数据来看,尽管美元指数与今年4月16日创下的年内最高值106.5相较有所下跌,现已跌至105.85;然而,人民币对美元的汇率却由原先的7.24下滑至当前的7.28。

这似乎暗示着近期人民币汇率可能出现了“超跌”现象,市场情绪或许过度反应了某些经济指标的变化。

美国的风险更为严重

下一步人民币对美元汇率将怎么走?

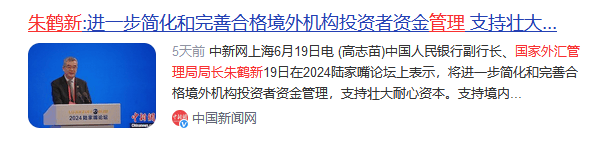

国家外汇管理局的局长朱鹤新最近说,咱们中国的外汇市场足够坚挺,人民币汇率能在一个合理的水平上保持稳定。

他总结出了几点理由,简称为“三个更加”,即经济基本面愈发扎实、市场韧性显著提升、以及应对危机经验丰富深厚。

我们来探讨下经济基本面。目前中国的经济发展态势依然保持良好势头,而且从中长期来看,各种积极因素正在日益壮大。

因此,不论是国内投资者还是海外投资者,他们将人民币与中国资产纳入其投资组合之中无疑都是一项长期而稳定的明智之举。

朱鹤新在此次会议中进一步强调,未来将持续发挥政策工具箱的优势,有效防范人民币汇率过度波动以及异常跨境资金流动所带来的潜在风险。

那么,对投资者来说呢?

总体趋势并未发生改变,投资者仍需关注并增加配置非美元资产这一策略的实施力度。究其原因,在于人民币资产凭借其出色的避险功能、稳定的收益率、潜在的长期投资价值以及优良的流动性等优势,吸引了众多投资者的青睐。

在政策层面上,政府相关部门将会持续强化对外汇市场及资金流动的调控力度,以期达到理性与平衡的市场状态。

不过,说回美国,那边的情况就有点紧张了。

到2024年,美国的联邦债务总额已经濒临35万亿美元。这个数字听着都让人心惊,债务增长的速度简直是惊人,几乎每个季度都增加了1万亿美元。

美国目前的高利率政策虽然一时看起来能解短期的燃眉之急,但长期来看,政府支付的利息成本急剧增加,这对经济是个巨大负担。

美国财政部不得不采取新借旧还的方式来转圈子,但这根本就是个无解的死循环。

在这种背景下,持有美债的国家开始担忧,怕美国的债务问题会引爆全球金融市场的动荡,影响到自己的经济安全。因此,减持美债、降低风险,似乎成了他们的必然选择。

但就在这时,一些美国媒体开始指责中国的债务问题更严重,试图转移焦点。这种抹黑的做法显然是无法掩盖美国债务问题的严重性的。

总的来说,人民币汇率未来的走势,政府有信心也有策略保持稳定。与此同时,美国的债务问题却像是个悬在头顶的利剑,随时都可能引发更大的危机。

投资者在这个时候,自然也是眼睛要雪亮,好好分辨哪边是风险,哪边是机会。

信息来源:

《再次逼近7.3,人民币对美元汇率创年内新低点,下一步怎么走?》光明网

评论