新《公司法》下,用货币缴足实缴资本,会有哪些坑?

新《公司法》即将生效,规定了注册资本的实缴要求。

对于我国5000万+的企业来说,这无疑成为新法修改中最瞩目、影响最大的变动,它直接影响到企业的正常注册和日常经营。

相应的,有关注册资本实缴的应对,也必然成为了律师近期被咨询最多的热门问题。

“律师,新《公司法》来了,要实缴注册资本,我该怎么办啊?”

对此,我们在《新<公司法>生效后,注册资本实缴有哪些应对方案?》文章中,已经帮大家全面地罗列了6大应对方案,并针对每个方案给出基本的实务指导。

但是,光给客户大致的方案选择还不够,ta还可能会针对某一方案进行具体的发问。比如,就货币缴足这一点,客户就可能会疑惑:

“律师,货币缴足相比其他方案,有什么好处啊?会有什么风险吗?”

“律师,我现在的情况适合用货币缴足吗?”

“律师,实缴注册资本该去哪儿办理啊,我需要做哪些准备工作?”

“律师,是不是公户里的钱就算是实缴的注册资本了?”

这些问题,都是有关货币缴足方案中,客户最容易发问的高频问题。

今天,我们就以这些问题为内容,更为详细地拆解“货币缴足”,好好讲一讲在注册资本货币缴足的过程中,企业可能会遇到的坑,和需要注意的应对策略。

01 货币缴足的优缺点及适用情形

02 货币实缴的核心要点

2.1 出资期限

2.2 出资额度

03 货币实缴的实操流程及高频风险

3.1 一般操作流程

3.2 分期缴足

3.3 高频风险

PS:关于有限责任公司的注册资本实缴问题,大家一般用限时/限期认缴、限时/限期实缴来表述,其实都是一个意思。对于股份有限公司,由于实缴问题没有类似有限责任公司的5年缓冲期,所以就是实缴。为了方便表述,本文统一简称为,注册资本实缴。

01

货币缴足的优缺点及适用情形

展开全文

“律师,货币缴足相比其他方案,有什么好处啊?会有什么风险吗?”——这个问题对应的,就是有关货币缴足的优缺和缺点。

货币缴足,顾名思义,是得用纸币,如人民币、美元等,或者其他类型的货币,比如黄金,来缴纳注册资本(本文简称,钱)。

很显然,这是大多数企业老板都能想到的首选方案。但是,这个方案可不是放之四海而皆准的黄金方案。换句话说,企业不是非得交钱不可的。

所以,律师一定要给客户说清楚,货币缴足到底有什么好处:

增强公司信誉,表明公司有足够的流动资金来支持其运营和扩张计划。

简化公司设立流程,相比非货币出资方式,货币缴足的评估和转移过程更为简单快捷,有助于减少公司设立过程中的行政负担和时间成本。

提高资金使用效率,企业可以迅速将其用于投资、研发、市场推广等关键领域。

便于公司治理,使得公司内部的股权分配和治理结构更加清晰,有助于建立有效的公司治理机制。

但相对应的,货币缴足也不是十全十美的,它也存在一定的风险和缺点:

一次性缴足注册资本可能会给股东带来较大的资金压力。

如果把资金用于缴纳注册资本,可能会错失其他投资机会,产生机会成本。

导致短期内的流动性风险,影响对突发事件的应对能力。

大额的货币出资可能会引起税务机关的关注,股东需要确保其资金来源的合法性,避免税务风险。

在如上讲法的基础上,我们还有更优的一个讲法,就是基于不同的站位和视角,来回答“律师,我现在的情况适合用货币缴足吗?”这个问题。

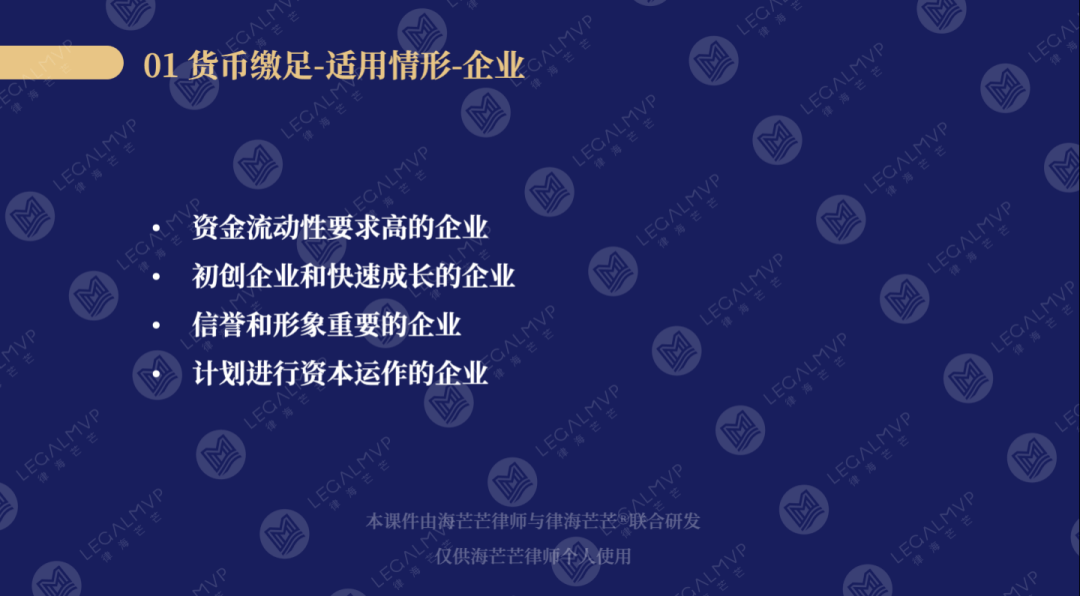

一个是针对企业而言,货币缴足适用的情况:

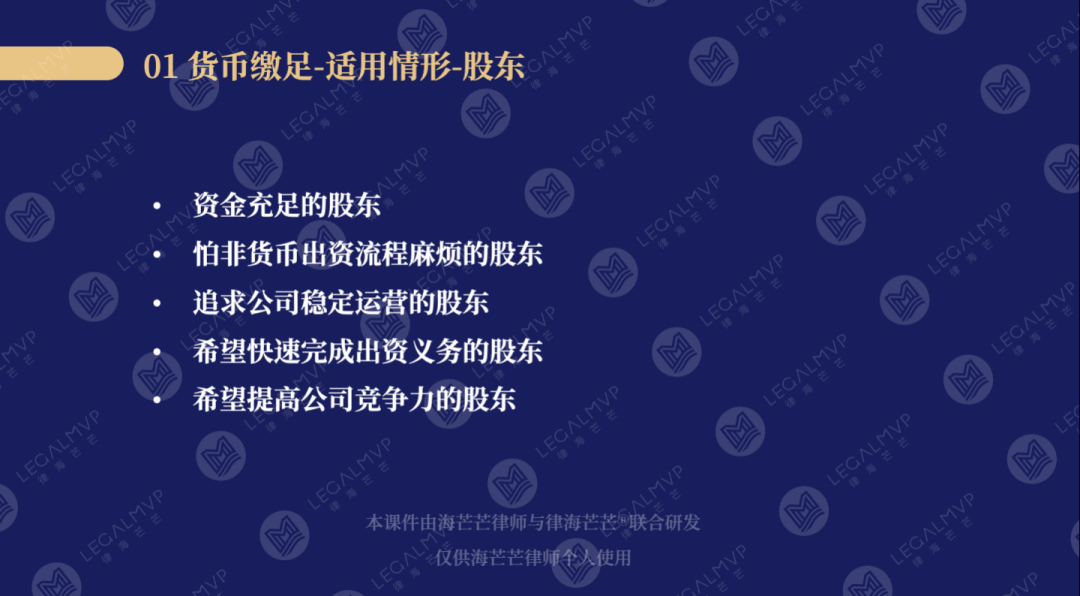

一个是针对股东而言,货币缴足适用的情况:

要知道,屁股决定脑袋,股东的利益和公司的利益不一定一直都是一致的。不管是大股东还是小股东,都可能会为了一己私利坑公司。

区分开来,更有利于受众对号入座。

02

货币实缴的核心要点

如果只讲方案的优缺点和适用情况,客户会觉得你给ta的方案太空了,枪里没有子弹。

就像我们去餐厅点单,仅凭服务员给我们口述这个菜品的好吃的点、忌口的点,肯定没有直接用可视化的图晒出菜品的制作工序、成品样例的效果好,后者肯定会大大加强顾客的食欲和购买欲。

同样,律师在讲货币缴足方案时,一定要把方案落到实处,给客户讲实操要点。

因此,02和03,我们就从货币实缴的具体实操点入手,让客户搞清楚,这个方案的核心要点有哪些,到底要怎么做,流程有哪些,需要注意什么。

2.1 出资期限

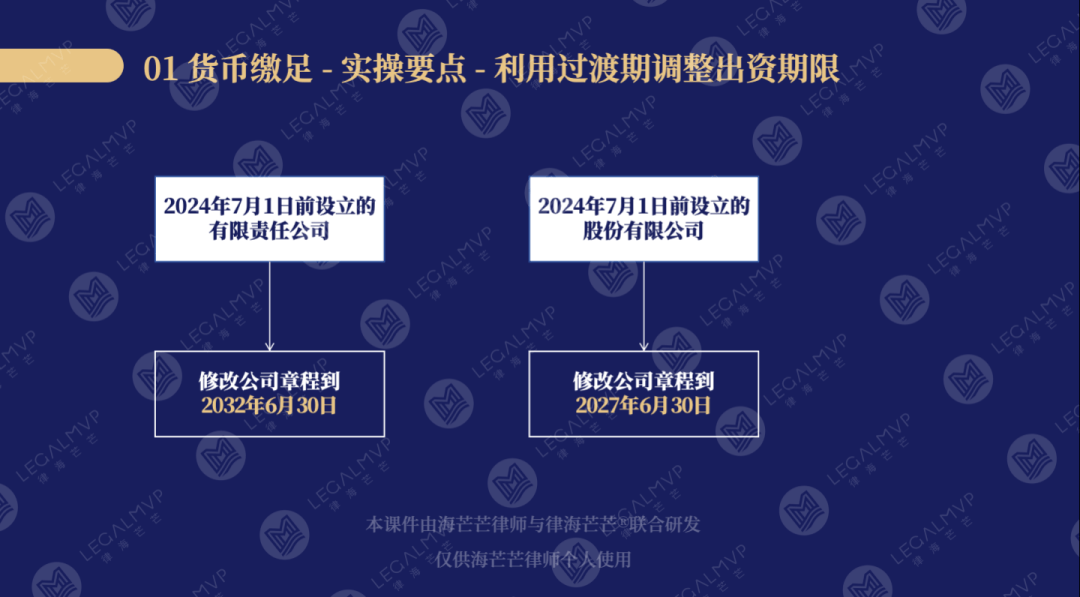

首先,就是关于货币缴足的出资期限问题。

新《公司法》给出了注册资本的实缴期和过渡期,我们就要提示客户,得把这个期限充分利用起来,尽量把企业的实缴出资期限拉到最大值。

想要达成这一目的,需要做的,就是修改公司章程。针对有限责任公司和股份有限公司两种情况,我们要给出对应的修改日期。

在新法规定的实缴期和过渡期的要求之内,尽量把这个实缴deadline延后,以此来缓解客户的出资压力,挣得更多的货币筹备时间。

2.2 出资额度

对于在新公司法生效(2024年7月1日)前后新注册的企业,除了出资期限,出资额的调整,也是货币出资实缴的一个重要实操问题。

当客户问:“律师,我这个注册资本的数额该怎么填啊?”

律师的回答可不能就是简简单单的四个字——量力而行。

我们要告诉客户,怎么量力,量哪些力,也就是设置合理的出资额时,需要考虑的因素。

跟客户说清楚,你在填这个注册额度时,一定要综合这些方面的因素:

实际经营需求

股东出资能力

市场、经营风险评估

融资计划

税务规划

行业标准

特殊行业最低注册资本金合规性考虑

既不要打肿脸充胖子,导致自己最后出不起了,也不能填得太少,导致这个注册金额不符合相关的规定,或者支撑不起自己的经营需求。

而且,律师要强调,出资金额和期限一定不能一拍脑门的瞎填。要是填的太离谱了,就有可能会被认定为出资明显异常。

如果企业出资期限超过三十年或者出资额超过十亿元,登记机关就有可能会认定你出资明显异常。那样可麻烦了,还得在经过省级市场监督管理部门的同意后,再另行调整,所以最好能请专业的律师帮你确定这个期限和额度。

这样一来,关于货币缴足注册资本两个最核心的内容就确定好了,给客户做基础普法的同时,也展现了我们对客户日常经营场景实务的理解,让客户更容易认可我们的专业。

接下来,我们要考虑的,就是关于货币实缴过程中的流程步骤和高频风险点了。

03

货币实缴的实操流程及高频风险

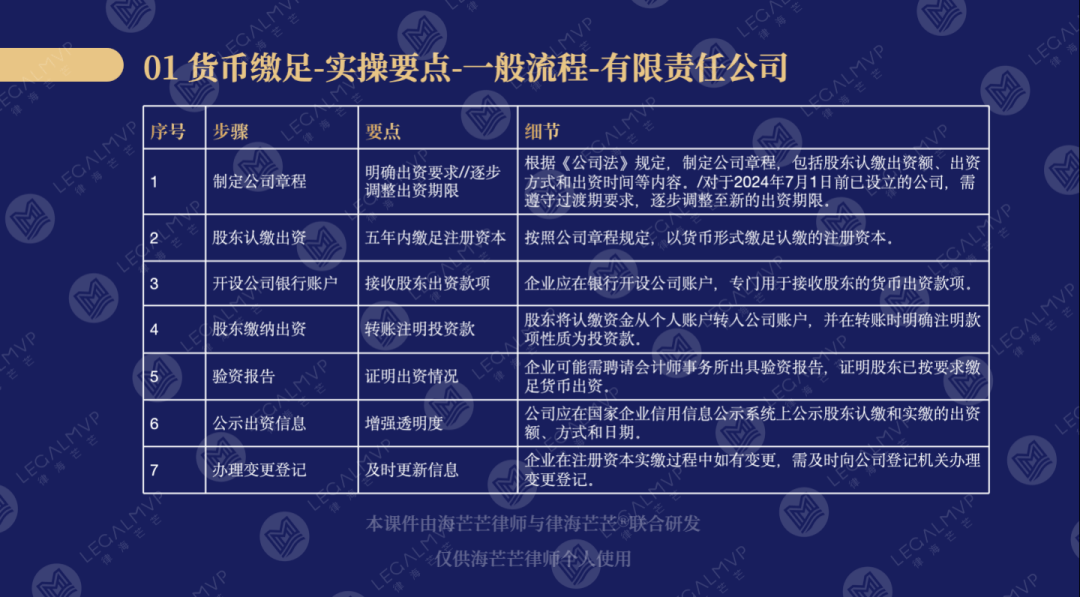

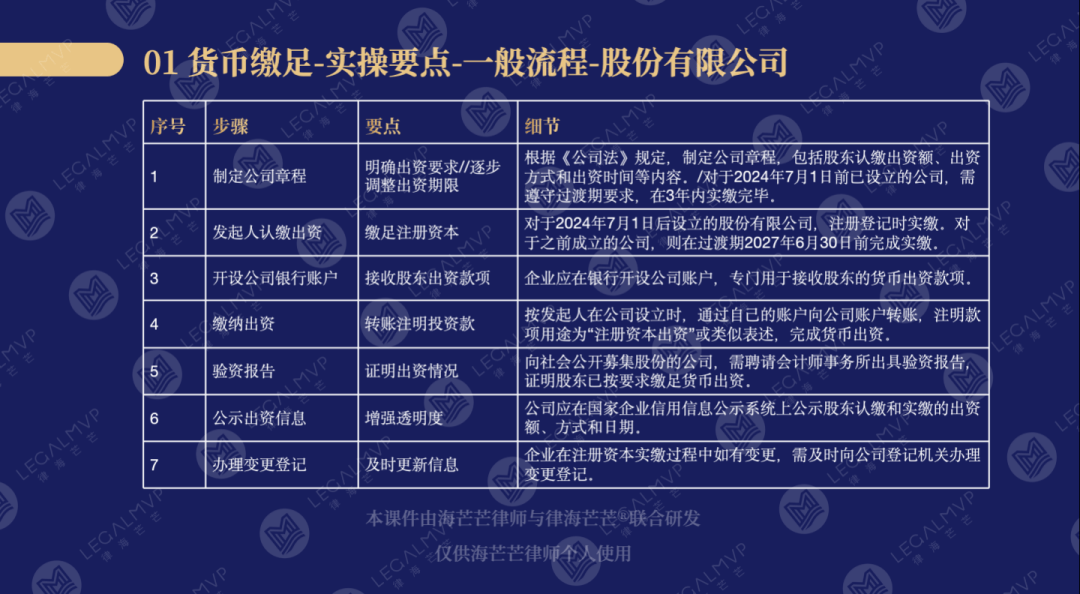

3.1 一般操作流程

注册资本实缴,到底要做哪些准备工作,要去哪里办?

这也是大多数企业老板最一脸懵,也最需要找律师求助的问题之一。

在操作流程上,有限责任公司和股份有限公司略有不同,律师要标注清楚,给客户说明白,最好是用可视化的方式,让ta能按图索骥。

主要差异在于过渡期和实缴时间节点,总的来说,股份有限公司的实缴责任更重、时间也更为紧迫。

3.2 分期缴足

根据自身资金情况,企业在出资期限内可以选择一次或分期缴足。

一次性出资适合那些资金实力较强,希望尽快完成出资义务的企业和股东。分期出资则给哪些资金实力较弱,需要一定时间来筹集资金的企业和股东,一些缓冲空间。

这一点,客户会很好理解,重要的是,律师要告诉ta可以有这么一个操作,来减缓自己的出资压力。

3.3 高频风险

除此之外,律师要提醒客户注意一些在实缴过程中,很容易踩的“坑”。

从资金来源、支付账号、支付动作、支付金额、财务记账、注册资金使用等各方面,让股东在履行实缴责任的过程中千万注意,比如:

不可使用过桥垫资,易被视为抽逃出资

简化转账链路,最好从股东自己的银行账户直接支付至公司指定的账户

转账时,对于出资款作出明确备注,保留好出资单据

打款后,主动和公司财务确认,并要求出具出资证明,并计入实收资本,等等

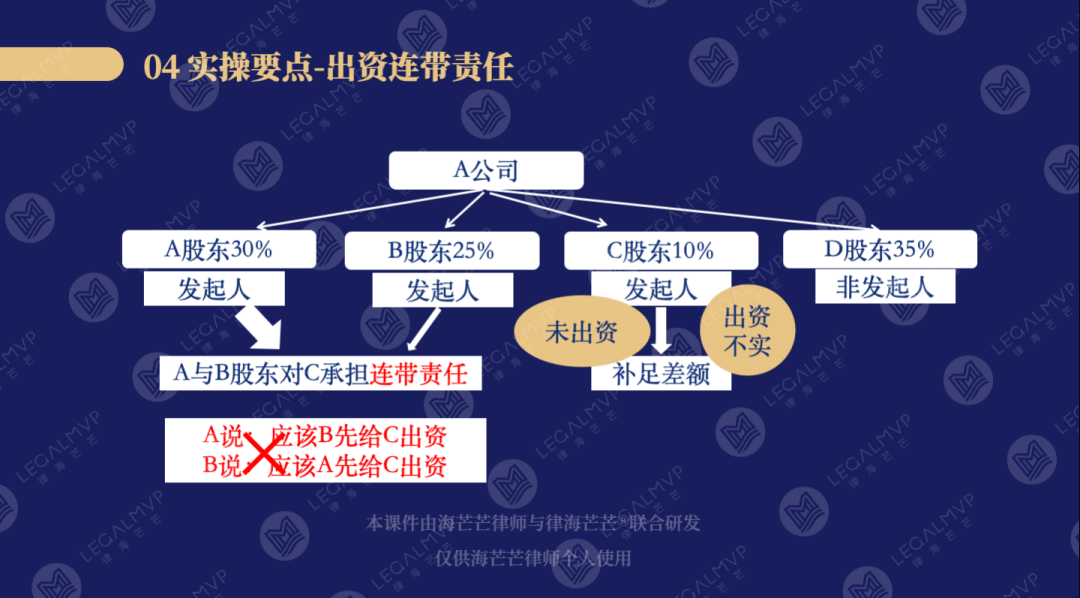

还要提醒发起人股东注意,在其他发起人出资不足的范围内,自己还会承担连带责任,也就是横向连坐。

这些都是客户在履行实缴义务的过程中,一不留神就会犯的错误,早早提醒ta规范操作,注意风险防范,客户就会更有底,认可你的专业价值,信任你的专业能力。

自然而然,客户就会更倾向请你来帮ta解决在应对方案落地过程中的这些法律问题。

04

结语

新《公司法》修改和生效后,法律需求最迫切、最需要一个稳妥的应对方案的群体,莫过于那些准备设立新公司,或者已经成立公司但注册资本尚未缴足的企业客户。

货币缴足,是ta们在应对注册资本实缴时的第一选择和方案。

但是,货币缴足,也不是企业老板们想象中,交钱就完事了那么简单的。

律师在给客户普法或者面对客户咨询时,一定要全面地拆解货币缴足适用和实操的各个细节,助力客户做出最适合ta们的判断和选择,帮ta们躲过实缴过程中的那些“坑”。

期待本文对大家有所启发。

评论