什么是货币国际化指数及其幂律?(二)

为什么全球货币和空调市场的份额分布会依照“幂律”而不是经济或者人口比例来分布呢?笔者认为主要是规模效应和网络效应导致了这种不平衡(balance)但均衡(equilibrium)的分布现象。就空调而言,这是一个重资产行业,一旦占据了市场的较大份额,格力和美的就可以拥有比同行更大更优秀的研发团队和对上游供应商更强的谈判能力,其销售体系和售后服务网络的布局也更加完备,为每一位新客户服务的边际综合成本也比规模小的竞争者更低,因此就会出现强者恒强、弱者恒弱的局面。同样,在国际货币领域,人们对货币的选择具有网络性与外部性。一国选择美元债券作为储值手段,本身会增强美元债券的流动性,反过来又使得美元债券对其他国家的吸引力更大。以中国为例,中国是美元低风险资产最大的外国持有者,在经常项目的贸易中每年仍会获得数千亿美元的顺差,但是被美国以安全为名事实上禁止购买任何战略性资产和军民两用技术产品。既然如此,那么为什么中国还有意愿持有这么多美元债券呢?答案是世界上其他国家会接受美元,因此中国在必要时可用这些美元购买世界其他地方的资产和商品,比如石油和天然气。而对于石油和天然气的出口国而言,他们需要进口的绝大多数东西来自中国,但是中国接受美元,而且美元债券的流动性和便利性好于人民币,所以可以继续将能源出口所得放在美元债券中。如此,中国和原油出口国一起“建构”出对美元的需求和依赖,并被相互锁定在这种依赖之中。

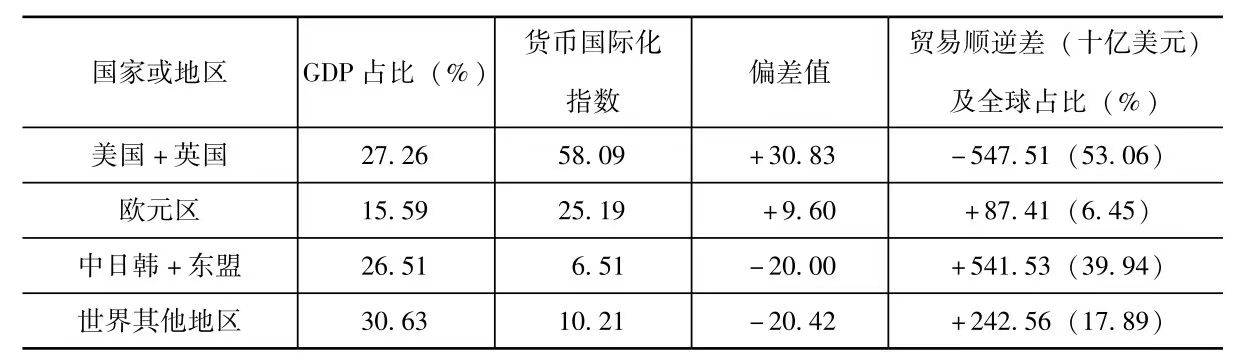

如果将货币国际化指数同各经济体的GDP占全球比例做一个对比,我们会发现货币份额(虚拟经济)与实体经济之间存在严重的背离(见表2)。

表2 2017年全球实体经济与货币份额的偏离

注:贸易差额数值采用2017年经常账户余额数据,前者为绝对值(美元),括号内为占比。因为只是经常账户,且可能有一些统计遗漏,被统计范围内正值和负值绝对值不完全相同。顺差和逆差分别与总正值和总负值作比得括号中的比例。除美欧之外的货币国际化指数为笔者为估算数。

资料来源:笔者根据世界银行与历年《货币国际化报告》整理制作。

这种偏离向我们揭示了所谓全球失衡的结构性根源:美国由于扮演了全球央行的角色,美元作为全球储备货币而被系统性地高估,从而导致长期的贸易逆差。反过来说,正是长期的贸易逆差,构成了美国向世界输出流动性的主要渠道。欧元和日元之所以无法挑战美元的地位,原因之一就在于它们并不能接受持续扩大的巨额贸易逆差,而是通过资本项目的逆差(FDI)来输出有限的货币。所以在这个意义上,尽管日本和欧洲曾经对美元的特权地位反复抱怨,但是在权衡利弊之后甘愿接受现状,可见这种幂律分布并非人为强行维持的脆弱状态,而是存在一定合理性的博弈和演进的结果。

(全文完)

评论